Partager

Entre pandémie et taux de profit 2ème partie

La pandémie mondiale de COVID-19 a provoqué de nombreuses fluctuations sur les marchés boursiers. L’ensemble des marchés mondiaux s’est effondré début mars 2020, anticipant les conséquences des confinements à venir, avant de remonter progressivement jusqu’à atteindre, pour certaines actions, des sommets inégalés au cours de l’été 2020. Alors qu’on pouvait penser au printemps que la crise pandémique allait être le déclenchement d’une crise économique plus profonde, le début de cette dernière semble pour le moment reporté dans le temps. Aujourd’hui, les capitalisations boursières des entreprises surnommées les GAFAM (Google, Amazon, Facebook, Apple et Microsoft) ont dépassé les 7 400 milliards cumulés début décembre 2020 (pour comparaison le PIB annuel de la France était de 2 427 Mds en 2019).

Le pouvoir et la valeur de ces entreprises deviennent dès lors difficilement imaginables. Mais il est nécessaire de rentrer dans le détail pour comprendre ce que ça cache. Est-ce seulement le gonflement de nouvelles bulles spéculatives permettant de compenser et repousser la crise économique ou bien ces dernières révèlent-elles une adaptation et une évolution particulière du fonctionnement du système capitaliste ? A travers une série d’articles, nous avons décidé d’approfondir le sujet pour tenter de comprendre les racines et les implications de ces phénomènes. Cet article prend la suite de Capitalisation boursière et plan de sauvetage financiers, même si leur compréhension peut être indépendante.

Une augmentation exponentielle de la capitalisation boursière des GAFAM

Ces multinationales spécialisées dans le numérique et l’uberisation se trouvent souvent regroupées sous divers acronymes. Les GAFAM (Google, Amazon, Facebook, Apple, Microsoft) rassemblent les géants du numérique. Les NATU (pour Netflix, AirBnB, Tesla et Uber) réunissent les grandes entreprises symboliques du phénomène de l’uberisation et enfin les BATX (pour Baidu, AliBaba, Tencent et Xiaomi) concentrent les sociétés du numérique dominant le marché chinois. Si la situation de ces entreprises tentaculaires nous intéresse particulièrement, c’est qu’elles regroupent près de 1,6 million d’employés (hors sous-traitants) et près de 9 000 milliards de dollars de capitalisation boursière (presque autant que le PIB de l’ensemble des pays de la zone euro soit 10% du PIB mondial). Les cinq entreprises composant les GAFAM représentent aujourd’hui à elles seules plus de 25% des capitaux échangés sur le marché États-Uniens. Même si à l’échelle du monde, 1,6 million d’employés ne représentent qu’une goutte d’eau dans l’océan du travail salarié, ces entreprises se retrouvent être statistiquement représentatives du fonctionnement actuel du capitalisme. En effet, de par le poids de leur capitalisation boursière, leur évolution économique est à même d’influer sur l’économie mondiale dans son ensemble.

Pour l’ensemble des sociétés citées, le cours de leur action respective a suivi des trajectoires récentes identiques. Ils ont battu des records de hausse au début de l’année 2020, ont subi une chute brutale liée au confinement à la mi-mars, puis sont repartis rapidement à très forte hausse jusqu’à dépasser les records du début d’année durant l’été 2020.

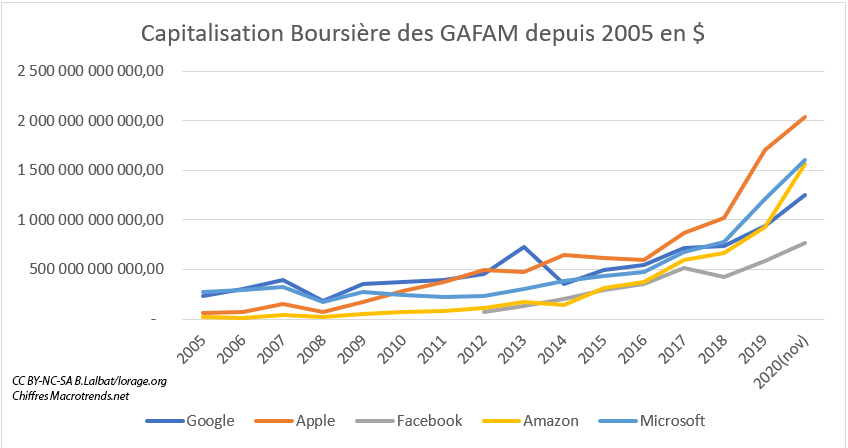

Comme nous l’écrivions dans l’article Capitalisation boursière et plans de sauvetage financiers, plus encore que le cours de l’action en lui-même, il est intéressant de regarder l’évolution de la capitalisation boursière de ces entreprises. La capitalisation boursière représentant la valeur cumulée de l’ensemble des actions disponibles, elle correspond à ce qu’il faudrait théoriquement payer pour acheter la totalité des actions d’une société et est donc reliée à la valeur de cette entreprise. Cette capitalisation boursière ne représente donc pas le capital fixe réel d’une entreprise, puisque la valeur de ses actions n’est pas directement « investissable » dans l’achat de locaux, de machines ou de main d’œuvre. Par contre, cette capitalisation boursière est révélatrice de la santé d’une entreprise. En effet, si des investisseurs sont prêts à acheter des actions à un prix élevé, c’est qu’ils anticipent d’importants profits que l’entreprise leur reversera sous forme de dividendes. Nous verrons également qu’une capitalisation boursière élevée permet indirectement de faire croitre le capital réel, mais également le profit de ces entreprises.

Ce graphique nous montre une véritable explosion de la valeur boursière des GAFAM qui a augmenté en moyenne de plus de 2 600% en 15 ans. Cet incroyable accroissement s’explique en partie par le fait que, sur cette période, certaines de ces entreprises sont passées du statut de start-up du numérique à celui de multinationale en situation de monopole. C’est le cas notamment d’Amazon, Facebook ou Google qui ne sont que très récemment entrées en bourse : 2004 pour Google, 2012 pour Facebook et 1997 pour Amazon.

Ces entreprises sont tout d’abord dans une situation de monopole horizontal. Cela signifie qu’elles se trouvent dans une telle situation de domination d’un marché que cela leur permet d’en fixer le prix des marchandises. Google a la main mise mondiale sur le marché des moteurs de recherche (presque 95% de part de marché dans le monde à l’exception de la Chine qui est dominée par Baidu), Facebook sur les réseaux sociaux avec ses 2,7 milliards de comptes, auxquels il faut ajouter les 2 milliards d’utilisateurs WhatsApp et 1 milliard de comptes Instagram également possédés par le groupe Facebook[1]. Une personne sur trois est membre Amazon Prime aux USA qui y représente presque 50%[2] du E-Commerce (15% dans le monde), ce qui est largement suffisant pour imposer ses prix.

Elles se trouvent également dans une situation de monopole vertical, c’est-à-dire qu’elles possèdent des positions dominantes dans plusieurs marchés reliés les uns aux autres, permettant ainsi un contrôle de la production et de la distribution des marchandises qu’elles vendent.

Google, avec entre autres son moteur de recherche, son email (Gmail) son navigateur web (Chrome), sa plateforme de vidéo en ligne (Youtube), son service de cartographie (Maps) ou encore son système d’exploitation pour smartphone (Android), est un exemple de trust en situation de monopole. Ce qui lui permet de pousser, voire d’imposer l’utilisation de l’ensemble de ses services lorsqu’on souhaite avoir accès à l’un d’entre eux ; mais également d’en favoriser l’utilisation : lorsqu’on a besoin d’un service mail et qu’on tape en conséquence cette requête sur le moteur de recherche Google, il y peu de chance que ce dernier affiche le client mail de Microsoft ou de Yahoo avant le sien.

Le développement des activités de ces sociétés à travers le monde et l’acquisition d’une position de monopole horizontal et de trust peut expliquer en partie l’accroissement phénoménal de leur capitalisation boursière. C’est moins le cas pour des entreprises plus anciennes comme Apple (entrée en bourse en 1980) et Microsoft (entrée en bourse en 1986) qui se trouvaient déjà dans une situation de monopole avant 2005, notamment sur le marché des systèmes d’exploitation. Mais cette position s’est encore renforcée durant cette dernière décennie. Ces deux entreprises sont aujourd’hui les plus fortes capitalisations mondiales et font partie de l’indice de référence américain : Le Dow Jones. Plus que n’importe quelle autre entreprise, les fluctuations du cours de leur action ont aujourd’hui un impact systémique sur les marchés mondiaux.

Les NATU étant des entreprises relativement jeunes, moins de données se trouvent disponibles à leur sujet. Elles ont tout de même vu leur capitalisation boursière être décuplée courant 2020. AirBnb n’est pas encore entrée en bourse mais devrait l’être fin décembre 2020. Uber a vu sa valeur augmenter alors même que l’entreprise subit des records de perte chaque années (plus de 8,5 milliards de $ de déficit en 2019 et déjà plus de 6 milliards de pertes en 2020). Tesla, de son côté, est un exemple particulièrement intéressant pour illustrer le fonctionnement du capitalisme actuel.

Du côté de la Chine, ce sont les cours des actions d’Alibaba, Tencent et dans une moindre mesure Xiaomi qui ont particulièrement augmenté sur ces dernières années. Ces données nous démontrent tout le poids des investissements directs étranger (IDE) mais surtout celui de la très faible importance de la consommation intérieure chinoise sur le cours des actions de la bourse des entreprises nationales. Ces faits concordent avec ce que l’économiste marxiste Mylène Gaulard affirmait en 2014 dans son livre Karl Marx à Pékin que nous avions résumé ici : Les BRICS ça coule, retour sur la situation en Chine https://tantquil.net/2016/07/11/les-brics-ca-coule-retour-sur-la-situation-en-chine/). Contrairement aux Etats-Unis et à l’Europe, la Chine a décidé pour l’instant de ne pas avoir recours à un Quantitative Easing pour relancer son économie suite à la pandémie de COVID-19. L’augmentation du cours de ces actions provient donc principalement d’investissements étrangers (IDE) liés aux milliers de milliards produits par les pays occidentaux pour soutenir ses marchés financiers. On constate ainsi que ce sont les entreprises chinoise implantées en occident qui parviennent à capter ces capitaux permettant une augmentation substantielle de leur capitalisation boursière courant 2020. Alibaba, l’Amazon chinois, livre de plus en plus à destination de l’Europe et des États-Unis et concurrence la firme de J. Bezos sur le marché du Cloud (stockage de données en ligne pour les entreprises). Tencent, entreprise possédant le WhatsApp, le Twitter et le Paypal chinois, s’est largement diversifiée au cours des dernières années, notamment en investissant dans l’industrie du jeu vidéo et dans de nombreux studios de développement occidentaux. De son côté, Xiaomi par exemple est devenu en France en 2020 le deuxième meilleur vendeur de Smartphone devant Apple. A contrario, Baidu dont la capitalisation boursière a baissé en 2020, demeure le 4ème site internet le plus visité au monde (derrière Google, Youtube et Facebook). Mais cette entreprise ne distribue presque aucun produit au-delà de ses frontières et demeure exclusivement sur le marché chinois.

Quel intérêt pour une entreprise de bénéficier d’une forte capitalisation boursière ?

L’augmentation du capital productif rendu possible grâce à l’explosion de la capitalisation boursière

Lorsqu’une entreprise est introduite en bourse, elle ouvre son capital aux investisseurs. Cela lui permet de lever des fonds en vendant les actions qu’elle crée. Elle peut investir ensuite cet argent dans son capital et ainsi développer son activité. Par contre, lorsqu’ensuite ces actions sont échangées sur le marché boursier et que les bons résultats de cette société font grimper le cours de l’action, l’entreprise en question ne gagne pas directement d’argent. Les sommes échangées ne sont pas directement investissables dans son capital. Dans ce cas, à quoi peut bien servir pour une entreprise de posséder une capitalisation boursière élevée ?

Cette question est fondamentale et la réponse permet d’éclairer de nombreux processus à l’œuvre au sein du capitalisme actuel, notamment d’expliquer l’utilité des plans de relance (déjà détaillée dans l’article précédent de cette série Capitalisation boursière et plan de sauvetage financier) ou encore pourquoi, pour nombre d’entreprises, le cours de leur action semble être devenu plus important que leur taux de profit.

1) La possibilité de s’endetter facilement et à bas coût

C’est le premier avantage que confère une capitalisation boursière importante vis-à-vis du capital. En effet, la capitalisation boursière étant ce qu’il faudrait théoriquement payer pour posséder l’ensemble des parts d’une société, lorsqu’elle augmente, la valeur théorique de cette entreprise augmente également. Ainsi, cela revient à considérer que les garanties nécessaires à un emprunt s’accroissent également et ce même si le capital réellement investit dans l’entreprise n’est pas modifié. Ce sont ces emprunts qui permettent ensuite à l’entreprise d’investir dans son capital productif en augmentant son capital constant (les moyens de production : machines et matières premières) et son capital variable (la force de travail).

Le recours au crédit par les entreprises cotées en bourse se présente principalement sous deux formes distinctes : les lignes des crédit ouvertes auprès de banques et les obligations corporates directement émises sur le marché. Rentrons dans le détail :

a) Ligne de crédit d’exploitation et ligne de crédit d’investissement

Une entreprise ne prend pas rendez-vous chez son banquier pour négocier son emprunt à chaque fois qu’elle a besoin d’avoir recours à un crédit pour investir. Elle négocie de manière périodique une ligne de crédit, c’est-à-dire une autorisation d’emprunt jusqu’à un certain plafond durant une période donnée. Il existe en général des lignes de crédit d’exploitation à très court terme permettant de faire face à des dépenses imprévues dues au fonctionnement de l’entreprise et des lignes de crédit d’investissement sur le plus long terme, remboursable dans un délai moyen de 3 à 7 ans. Ce système est utilisé de manière courante pour les crédits d’entreprises qui empruntent des sommes très importantes par ce moyen. Mais il existe également chez les particuliers. Le crédit renouvelable, ou credit revolving, n’est rien d’autre qu’une ligne de crédit qui est ouverte par un organisme envers un de ses clients. La plupart des cartes fidélité et de financement proposées par les enseignes de la grande distribution en propose. Prendre une carte de financement Auchan, Casino ou Super U ouvre une ligne de crédit à valoir sur leurs magasins.

Lorsque la capitalisation boursière et donc la valeur théorique d’une entreprise augmente, cela démontre sa solidité et lui permet d’augmenter également le plafond de ses lignes de crédit. Elle devient donc à même d’investir des sommes plus importantes dans son fonctionnement et ainsi de développer son activité.

b) Le recours aux obligations d’entreprise

Dans le cas du recours aux obligations d’entreprises (ou corporates bonds), la capitalisation boursière de l’entreprise est encore plus importante. En effet, les obligations d’entreprise sont des dettes émises directement sur le marché par la société qui souhaite emprunter de l’argent. En clair, si une entreprise a besoin de liquidité, elle crée des obligations, c’est-à-dire des titres l’obligeant à rembourser cette somme au bout d’un certain. En attendant cette date où le prêt sera liquidé, elle s’engage à verser des intérêts (ou coupon) au détenteur de cette créance. L’entreprise émettrice tente ensuite de vendre ce titre sur les marchés financier. Si cette société est jugée suffisamment solide et/ou si le taux d’intérêt qu’elle propose est suffisamment avantageux, alors des investisseurs achèterons ces obligations et l’entreprise récupérera cet argent pour l’investir dans son fonctionnement. L’investisseur qui a acheté cette obligation pourra ensuite la revendre sur les marchés en fonction de l’évolution de son prix car sa « valeur » variera selon la probabilité que l’entreprise reste ou non en capacité de la rembourser.

Les entreprises jouissant d’une capitalisation boursière importante n’ont aucun problème à trouver des acheteurs à leurs obligation corporate. Elles sont même parfois et à l’instar des obligations d’Etat considérées comme des valeurs refuge en temps de fluctuation des marchés.

Certaines de ces obligations peuvent être émises à taux d’intérêt variable et amplifier dès lors cette dynamique. En effet, le taux des intérêts que doit payer la société au détenteur de la créance peut être soit fixé au moment de l’émission de l’obligation, soit réévalué de manière périodique par le marché des obligations en fonction de la santé de l’entreprise et des fluctuations du marché. Une société qui a besoin de liquidité mais qui table sur une amélioration de sa situation financière ou sur une augmentation de sa capitalisation boursière va avoir tendance à émettre des obligations à taux variable. La course à l’accroissement du cours de son action devient alors un enjeu central pour lui permettre de payer les intérêts des obligations d’entreprises qu’elle a émise.

Il est également nécessaire de constater que ces obligations d’entreprise tout comme les lignes de crédits octroyées par les banques relèvent de la création monétaire. En effet, d’un côté de l’argent est donné à celui qui emprunte, de l’autre, le créancier obtient un titre obligataire qu’il peut revendre. De plus, l’entreprise ou la banque qui émet ce titre n’a pas besoin de posséder de garanties équivalentes à la somme qu’elle créée en générant cette créance.

2) La possibilité de recapitalisation ou de création d’actions nouvelles pour lever des fonds

Mais le recours au crédit n’est pas le seul moyen pour une entreprise cotée en bourse de lever des fonds. L’entreprise cotée peut tout simplement décider d’émettre de nouvelles actions permettant l’augmentation de son capital. En multipliant ainsi le nombre de titres en circulation, l’entreprise fait baisser mécaniquement le cours de son action puisque la valeur totale de la société se trouve divisée en un plus grand nombre de titres. Mais cette baisse peut être rapidement compensée si l’entreprise a la confiance des marchés et si le cours de l’action a tendance à être à la hausse.

Ces nouvelles actions sont ensuite soit confiées sous forme d’intéressement aux salariés de l’entreprise, soit conservées par la société qui est alors en mesure de spéculer sur le cours de sa propre action, soit vendues à ceux qui sont déjà actionnaires ou directement sur les marchés. Ce processus doit être approuvé par l’assemblée générale des actionnaires et, en général pour que ce soit le cas, les actions nouvellement émises sont proposées à un tarif avantageux à ceux qui sont déjà actionnaires de la société. On appelle cela des DPS : des droits prioritaires de souscription (ou BSA selon les cas). Les actionnaires qui ne sont pas intéressés par cette augmentation de capital, peuvent même revendre ces DPS sur les marchés[3].

Si ces nouvelles actions sont utilisées pour rémunérer les salariés de l’entreprise sous forme de stock-options, alors les fonds dégagés se trouvent directement transformés en capital variable. Dans ce cas, une capitalisation boursière à la hausse d’une entreprise cotée permet alors à cette dernière de payer une partie de la force de travail de ses salariés en créant de nouveaux titres. Le capital-actions se métamorphose alors automatiquement en capital variable et donc en capital productif qui sert à la production de l’entreprise.

Si ces nouvelles actions sont vendues, que ce soit aux anciens actionnaires ou directement sur les marchés financiers, alors l’entreprise récupère des liquidités qu’elle est à même d’investir où bon lui semble. Elle peut ainsi investir dans son capital constant (les moyens de production: les machines et les matières premières) et son capital variable (la force de travail). Là encore le capital-action fictif est métamorphosé en capital productif permettant le développement de la société.

Si ces nouvelles actions sont conservées par l’entreprise qui vient de les émettre pour profiter d’une future augmentation de leur cours, alors la transformation en capital productif est différée. Mais l’entreprise peux décider de les revendre dès qu’elle en besoin et, en attendant, est en capacité de toucher des dividendes sur son propre profit. Dans ce cas également, le seul intérêt de conserver ses propres actions pour une entreprise est d’anticiper l’augmentation de sa capitalisation boursière.

C’est tout l’intérêt pour une entreprise de produire des statistiques générant l’enthousiasme des investisseurs. Si c’est le cas, elle peut avoir recours à la création de nouveaux titres régulièrement pour financer ses investissements, voire son fonctionnement, sans réel impact sur le cours de son action.

Enfin, pour les entreprises dont la capitalisation boursière est déjà très importante, comme les GAFAM, créer de nouvelles actions pour financer leurs investissements ne modifie presque en rien le cours de leur action. Si une entreprise comme Apple, dont la capitalisation boursière atteint plus de 2 000 milliards de dollars, émet pour 20 milliards de dollars de nouvelles actions de sa société, cela ne fera baisser mécaniquement le cours de son action que de 1%. Dans ce genre de cas, cette baisse de 1% peut être compensée en seulement quelques minutes par les marchés qui ont largement confiance en la croissance de cette société.

3) La fusion-acquisition : principe fondamental permettant d’augmenter son capital grâce à sa capitalisation boursière

Dans le cas des GAFAM comme pour la plupart des grandes entreprises cotées en bourse, l’augmentation de leurs effectifs durant ces dix dernières années est plus passée par la multiplication de fusions-acquisitions d’autres entreprises plutôt que par des embauches directes. En effet, depuis 2001, Google a ainsi racheté au moins 238 entreprises[4], Amazon 102[5] et Facebook en a acquis au moins 87[6] depuis 2005, tandis que Microsoft en est à plus de 276[7] depuis 1994 et Apple 164[8] depuis 1994. Ces chiffres regroupent uniquement une partie des fusions-acquisitions publiques connues et documentées, le nombre de rachats d’entreprises effectués par ces sociétés semble être en réalité beaucoup plus élevé.

Pour comprendre l’importance et l’intérêt de ce phénomène il est crucial de revenir sur son fonctionnement et les mécaniques capitalistiques qui y sont à l’œuvre. La fusion-acquisition est une opération consistant pour une entreprise à racheter le capital d’une autre société. Dans certains cas, cela conduit à l’absorption de la société rachetée : on parle alors de fusion-absorption ; dans d’autres, cette dernière conserve son intégrité et deviens une filiale. Dans les deux cas, l’ensemble du capital et des dettes de la société se trouve racheté, c’est-à-dire que son passif et son actif sont transférés au bilan de la société qui la rachète. Qu’il s’agisse du rachat d’une petite start-up ou d’une grande entreprise, le capital constant mais également le capital variable, c’est-à-dire les employés de ces entreprises, se retrouvent avalés et intégrés à celle de l’entreprise effectuant le rachat.

Lorsque l’entreprise visée par une opération de rachat est cotée en bourse, ce processus de fusion-acquisition passe par le rachat d’une partie substantielle de ses actions permettant à la société qui la rachète de devenir actionnaire majoritaire et ainsi d’en prendre le contrôle. Lorsque l’entreprise n’est pas cotée en bourse, celle qui la rachète fait une offre pour le rachat de parts à ses propriétaires, offre qui est acceptée ou refusée par ceux qui possèdent la société.

Ce qu’il faut bien saisir pour comprendre toute l’importance que revêt le phénomène des fusions-acquisitions au sein du capitalisme actuel, c’est que lorsqu’une société cotée en bourse absorbe une autre entreprise, que cette dernière soit cotée ou non, ce rachat ne se fait que très rarement avec des espèces sonnantes et trébuchantes. Dans la plupart des cas, la majeure partie de la somme nécessaire au rachat se fait en échangeant des actions de sa propre entreprise contre celles de la société rachetée. En effet, il est possible de racheter une société soit en cash, c’est-à-dire en investissant depuis les fonds propres de la société acheteuse, soit en titres, c’est-à-dire en proposant des actions de la société acheteuse à la société achetée à hauteur de sa valeur décidée ou estimée. En pratique, la plupart des processus de fusion-acquisition utilisent un financement mixte composé à la fois de rachat en cash et en titres[9]. Par exemple, lorsque Google rachète Youtube pour 1,65 milliard de dollars en 2006, il ne dépense qu’un pourcent de la somme (20 millions de dollars en cash) et paye 1,63 milliard de dollars en action Google[10].

C’est dans ce cas fréquent de rachat d’une société avec paiement en actions que la capitalisation boursière de l’entreprise acheteuse prend alors tout son sens. Avec seulement quelques actions de sa propre entreprise dont le cours est élevé, la société acheteuse est en capacité d’en acquérir une autre. Peu importe par ailleurs la valeur réelle de ces sociétés. Une entreprise peut posséder un capital productif très important, c’est-à-dire de nombreux moyens de productions, locaux, marchandise et employés, mais si pour différentes raisons le cours de son action se trouve être plutôt bas, elle pourra être rachetée en actions par une autre entreprise avec un capital productif plus faible si cette dernière bénéficie d’une forte capitalisation boursière. L’entreprise acheteuse intégrera ensuite le capital productif de la société achetée à son propre capital.

Mais pour saisir la pleine dimension du phénomène, il faut comprendre que l’entreprise qui en rachète une autre en la payant en actions de sa propre société, n’a même pas besoin de donner les actions qu’elle possède. Il suffit pour elle d’en créer de nouvelles. En effet, elle peut simplement émettre de nouvelles actions dont elle devient la détentrice puis s’en servir pour acheter une autre entreprise. Cette recapitalisation fait chuter mécaniquement le cours des actions en vigueur, mais cette baisse est rapidement compensée si les investisseurs ont confiance en la société. C’est exactement ce qu’a fait Google lors du rachat de Youtube en 2006. Ils ont émis un peu plus de 3,2 millions de nouvelles actions Google dont le cours était alors de 472,1$[11] chacune, et les ont utilisées pour financer le rachat de la société Youtube. Produire 3 millions de nouvelles actions Google alors qu’il en existait déjà plus de 600 millions en circulation n’a pas eu un grand effet sur la valeur du titre. Le cours de l’action Google n’a même pas fléchi suite à cette fusion-acquisition puisque sa baisse mécanique a été compensée immédiatement par l’enthousiasme des investisseurs pour cette fusion.

Ainsi et uniquement grâce à sa capitalisation boursière et aux perspectives de hausse du cours de son action, Google a pu prendre possession et intégrer à ses effectifs l’ensemble du capital variable, du capital constant et des profits annuels de l’entreprise Youtube.

Cet exemple de fusion-acquisition est loin d’être un cas isolé. Pour les entreprises du numérique dont la capitalisation boursière possède un fort potentiel de croissance, c’est même devenu largement la norme. C’est également le cas dans de nombreux autres secteurs comme celui des entreprises pharmaceutiques qui absorbent n’importe quel petit laboratoire qui développe un médicament prometteur dès la première publication scientifique.

Ce phénomène de fusion-acquisition rendu possible par une capitalisation boursière élevée joue un rôle fondamental dans la constitution de Trust monopolistique.

Dès lors, il devient plus que périlleux aujourd’hui de considérer le capital action et la capitalisation boursière dans leur seule dimension de « droit sur de futurs profits », c’est-à-dire au regard des dividendes qu’ils confèrent. Le capitalisme financier est devenu le moteur indispensable permettant « l’accumulation du capital productif ». Contrairement aux affirmations de certains économistes antilibéraux qui opposent économie financière et économie réelle (sous entendue productive), ces deux aspects ne peuvent plus être aujourd’hui dissociés l’un de l’autre.

Pour comprendre le rôle que ce capital fictif financier joue dans la production, nous avons décidé de développer toutes ces implications à travers un exemple particulier : celui de la société Tesla et SpaceX : une bulle spéculative permettant l’accumulation du capital productif

Benjamin Lalbat pour l’orage.org

[1] Pour comparaison et se rendre bien compte du statut de monopole de Facebook, ses principaux concurrents : Snapchat 229 millions d’utilisateurs, twitter 321 millions et TikTok 800 millions. http://www.alexitauzin.com/2013/04/combien-dutilisateurs-de-facebook.html

[2] https://financesonline.com/amazon-statistics/

[3] John Petroff, analyse financière chapitre 12 B-2 Nouvelles émissions d’actions ordinaires, trad Françoise Brunelle, PEOI

[4] https://en.wikipedia.org/wiki/List_of_mergers_and_acquisitions_by_Alphabet

[5] https://en.wikipedia.org/wiki/List_of_mergers_and_acquisitions_by_Amazon

[6] https://en.wikipedia.org/wiki/List_of_mergers_and_acquisitions_by_Facebook

[7] https://en.wikipedia.org/wiki/List_of_mergers_and_acquisitions_by_Microsoft

[8] https://en.wikipedia.org/wiki/List_of_mergers_and_acquisitions_by_Apple

[9] E. Redor, Les méthodes de paiement dans les opérations de fusions-acquisitions : richesse des actionnaires, sociétés non cotées et déterminants, thèse de doctorat de l’université de Lille en école supérieure des affaires, Juin 2007.

[10] 1,44 milliards aux actionnaires et 190m en actions bloqués pour les employés de Youtube qui possédaient des stock-options. : https://www.kamilfranek.com/how-much-google-paid-for-youtube/

[11] Securities and exchange commission report, Washington DC20549, https://www.sec.gov/Archives/edgar/data/1288776/000119312507022578/ds3asr.html

[…] Analyse marxiste de la capitalisation boursière – Etude des GAFAM, NATU et BATX Capitalisation boursière et plans de sauvetage financiers – Entre pandémie et taux de profit […]

[…] article prend la suite d’Analyse marxiste de la capitalisation boursière – Etude des GAFAM, NATU et BATX et peut être considéré comme la partie 2bis de notre série : Entre […]

[…] article prend la suite d’Analyse marxiste de la capitalisation boursière – Etude des GAFAM, NATU et BATX et peut être considéré comme la partie 2bis de notre série : Entre pandémie et taux de profit. […]

[…] Tesla et SpaceX : une bulle spéculative permettant l’accumulation du capital productif Analyse marxiste de la capitalisation boursière – Etude des GAFAM, NATU et […]

[…] https://lorage.org/2020/12/08/analyse-marxiste-de-la-capitalisation-boursiere-gafam-natu-batx/#une-a… […]